Banco Interamericano de Desenvolvimento publica estudo de caso sobre a Fiscalização Contínua de Folha de Pagamento

A fiscalização é realizada pelo TCU desde 2015 e identificou, até 2021, mais de 400 mil irregularidades. A ação resulta em economia anual acumulada de R$ 2 bilhões aos cofres públicos

Por Secom

Resumo

A fiscalização é realizada pelo TCU desde 2015 e identificou, até 2021, mais de 400 mil irregularidades. A ação resulta em economia anual acumulada de R$ 2 bilhões aos cofres públicos

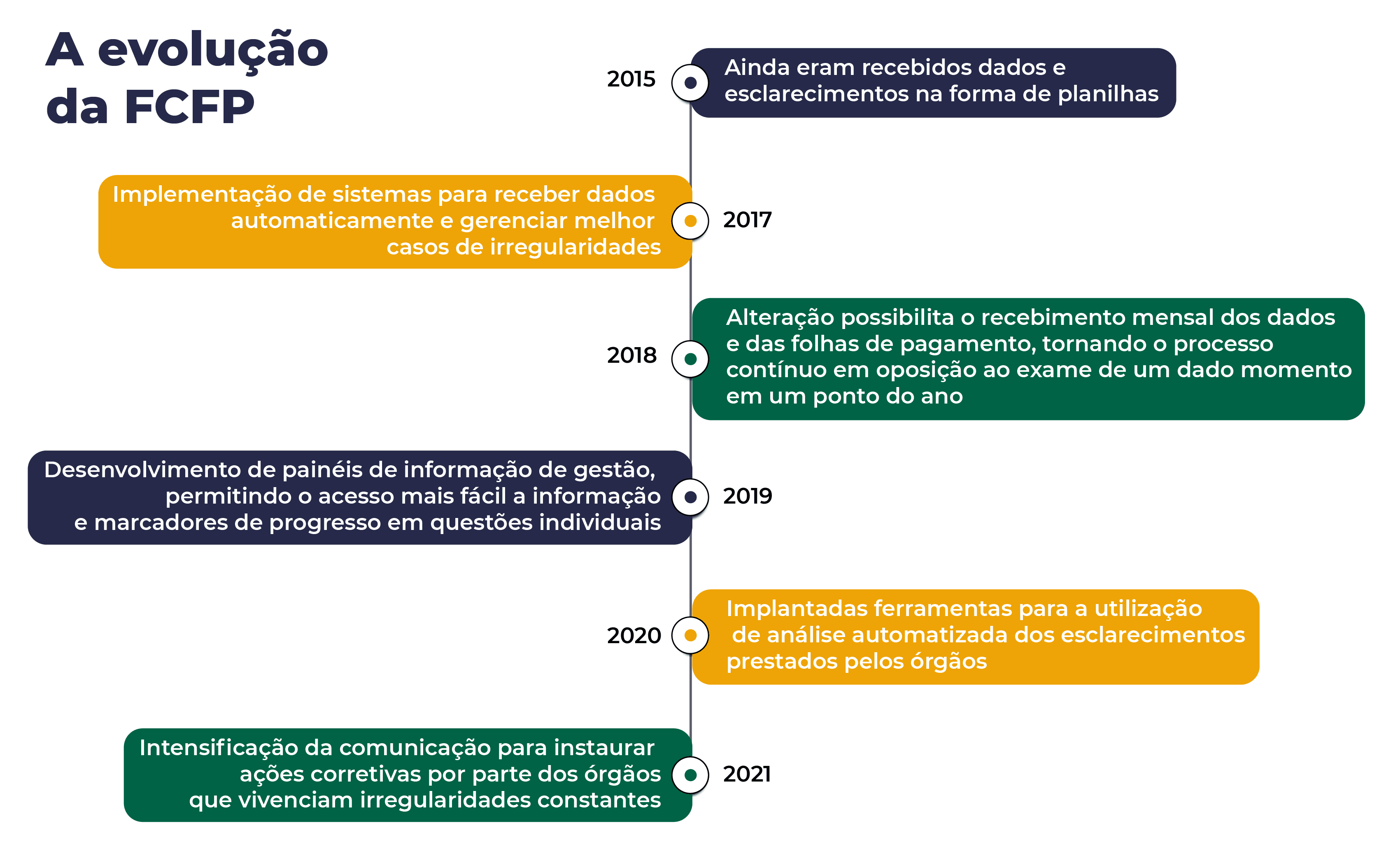

Desde 2015, o Tribunal de Contas da União (TCU) realiza a Fiscalização Contínua de Folha de Pagamento, ou FCFP. O objetivo é auditar e monitorar os recursos que são gastos com as folhas de pagamento da administração pública, para garantir que sejam usados em conformidade com a legislação que rege as remunerações dos servidores ativos, inativos e pensionistas.

A iniciativa da Corte de Contas brasileira foi transformada em uma nota técnica pelo Banco Interamericano de Desenvolvimento (BID). O estudo de caso servirá de referência para instituições superiores de controle (ISC) de outros países que buscam combater fraudes e corrupção.

Antes de 2015, o TCU realizava auditorias de folhas de pagamento de uma a dez unidades jurisdicionadas ou órgãos por ano. Só em 2021, no 7º ciclo da FCFP, o TCU fiscalizou folhas de pagamento de 594 organizações federais e forneceu informações sobre 39 tipos diferentes de irregularidades, gerando economia de R$ 405 milhões ou 0,1% do total das folhas de pagamento auditadas. Desde o começo da FCFP, o trabalho do Tribunal já gerou uma economia acumulada de cerca de R$ 2 bilhões aos cofres públicos.

“A publicação do BID extrapola o campo da administração pública federal e se espraia para órgãos de controle de outros países e pode servir como inspiração para o trabalho de cruzamento de bases de dados na área de pessoal. É, ainda, um incentivo para as equipes internas aprimorarem cada vez mais o trabalho, pensarem em novas possibilidades e na melhoria de processos. Pode ser também uma referência para outras unidades dentro do próprio Tribunal”, acredita o auditor-chefe adjunto da Unidade de Auditoria Especializada em Pessoal (AudPessoal), Helton Onesio de Souza.

Como funciona a Fiscalização Contínua da Folha de Pagamento (FCFP)

Dados o tamanho e a complexidade das folhas de pagamento do serviço público brasileiro, o sistema de fiscalização contínua vem sendo aprimorado desde seu desenvolvimento. “Conseguimos criar uma plataforma que facilita o trabalho do gestor. Por meio dela, o TCU informa os indícios de irregularidades detectadas nas folhas de pagamento, os dispositivos legais potencialmente violados e as possíveis sugestões de procedimentos para corrigir as falhas. Toda a comunicação entre o Tribunal e o gestor é feita por meio do sistema, o que agiliza o monitoramento e as análises necessárias. A FCFP tem a característica de aproximar o Tribunal dos gestores para que eles tenham elementos que auxiliem na resolução dos problemas”, explica Souza.

Cada ciclo de FCFP dura um ano, começando em abril e terminando em março. O processo básico da auditoria tem quatro etapas: obtenção de dados; aplicação de trilhas de auditoria e análise dos dados; busca de esclarecimentos sobre irregularidades junto às unidades jurisdicionadas; análise dos esclarecimentos prestados por essas unidades e elaboração do relatório de auditoria.

Os dados são extraídos de três bases principais: o Sistema Integrado de Administração de Pessoal (Siape); o Extra-Siape (base de dados das folhas de pagamento de entes da União que não usam o Siape); e o Relatório Anual de Informações Sociais (Rais). Informações estaduais e municipais também podem ser obtidas por meio de acordo de cooperação com órgãos de controle nessas esferas.

Com as bases de dados obtidas, programas exploram, de forma automatizada, 39 trilhas de auditoria para identificar irregularidades. As possíveis falhas podem surgir devido a vários motivos: discrepâncias nos dados em relação às informações que deveriam ser consistentes, pagamentos ilegais e acumulação irregular de cargos, por exemplo. Irregularidades nas folhas de pagamento podem ser baseadas em uma eventual inconsistência ou derivar de comportamento intencional.

Cada trilha de auditoria é documentada, especificando os critérios legais em que se baseia, o procedimento de análise e o procedimento técnico para a realização da análise. De 2015 a 2021, foram identificadas 415.125 irregularidades. Desse total, 45,8% são acumulações ilícitas de cargos, empregos, funções, pensões; 32,1% dizem respeito a indivíduos que receberam pagamentos aos quais não tinham direito; 7,6% são inconsistências em atos de pessoal; e 4,5% correspondem a violações ao teto salarial.

Uma vez que os dados são obtidos e analisados, a próxima fase é levar ao conhecimento das unidades jurisdicionadas os indícios detectados para que elas possam esclarecer os indícios de irregularidades ou tomar medidas corretivas. Em média, a taxa de resposta dos jurisdicionados contatados entre 2015 e 2021 foi de 50%. Já em 2020, a taxa foi de 33% e em 2021, 42%.

Das respostas recebidas, em média, 40% se referiam a indícios que foram confirmados e regularizadas. Por outro lado, cerca de 36% se mostraram inconsistentes, ou seja, indícios de irregularidades que não se confirmaram.