TCU aprova com ressalvas as contas do presidente da República de 2023

Os ministros apreciaram, nesta quarta-feira (12/6), a prestação de contas do presidente Luiz Inácio Lula da Silva relativas ao exercício de 2023. A decisão foi unânime

Por Secom

Resumo

Os ministros apreciaram, nesta quarta-feira (12/6), a prestação de contas do presidente Luiz Inácio Lula da Silva relativas ao exercício de 2023. A decisão foi unânime

Relator, ministro Vital do Rêgo

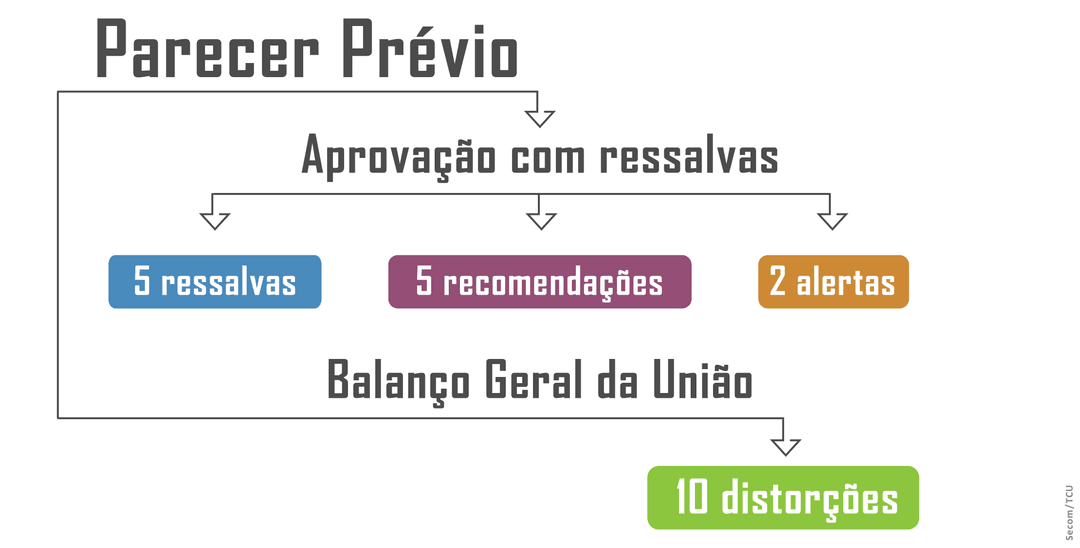

O Tribunal de Contas da União (TCU) aprovou nesta quarta-feira (12/6), com ressalvas, as contas do presidente da República, Luiz Inácio Lula da Silva, relativas ao exercício de 2023. Os ministros acompanharam por unanimidade a proposta do relator, ministro Vital do Rêgo. As contas incluem o Balanço Geral da União e o relatório do órgão central do sistema de controle interno do Poder Executivo sobre a execução dos orçamentos. O parecer prévio do TCU auxilia o julgamento das contas, de responsabilidade do Congresso Nacional.

Em relação ao orçamento, a conclusão foi que os princípios constitucionais e legais foram observados, exceto pelas ressalvas apontadas no relatório. Também foram respeitadas as normas constitucionais, legais e regulamentares na execução dos orçamentos da União e nas demais operações realizadas com recursos públicos federais, em especial quanto ao que estabelece a lei orçamentária anual.

Sobre o Balanço Geral da União, o TCU concluiu que as demonstrações contábeis refletem a situação patrimonial do período analisado, assim como os resultados orçamentário, financeiro e patrimonial. A exceção são os possíveis efeitos das distorções e limitações identificadas.

O parecer prévio traz cinco recomendações e dois alertas ao Poder Executivo Federal. Ao todo, o TCU apontou cinco ressalvas, sendo uma irregularidade e quatro impropriedades na execução dos orçamentos e na gestão dos recursos públicos federais. No Balanço Geral da União, foram verificadas 10 distorções, sendo sete de valor e três de classificação. O processo é o 010.005/2024-2.

Em seu voto, o ministro relator, Vital do Rêgo, destaca a robustez da economia brasileira, mas ainda com muitos desafios a serem vencidos, sobretudo na área social. “Eis aqui o retrato concreto da nossa desigualdade: somos a oitava economia do mundo, mas ocupamos a 89ª posição em termos de IDH, o índice que mede o bem-estar da população”, disse.

Vital do Rêgo ainda criticou o grande crescimento da renúncia de receitas por parte da União, que alcançou, em 2023, gastos tributários da ordem de R$ 519 bilhões. Somente em 2023, foram instituídas outras 32 desonerações tributárias, com impacto negativo de R$ 68 bilhões na arrecadação, acréscimo anual de 8%. Para o ministro, “não faz sentido um país já consideravelmente endividado insistir em tantos incentivos fiscais que muitas vezes sequer conseguem cumprir seu objetivo”.

Acesse o infográfico com os principais números referentes à conjuntura econômica, financeira e orçamentária de 2023

____RESSALVAS

O TCU aponta que os requisitos necessários para concessão ou ampliação de benefícios tributários não foram seguidos, no que se refere à renúncia de receita. Isso também se aplica aos benefícios criados pelas Leis 14.568/2023 2023 (Programa Nacional de Apoio à Cultura), 14.620/2023 (Programa “Minha Casa, Minha Vida”) e 14.701/2023 (Crédito fiscal decorrente de subvenção para implantação ou expansão de empreendimento econômico).

O relatório também constata que faltam informações sobre como foi gasto o mínimo obrigatório em ações e serviços de saúde no Relatório Resumido de Execução Orçamentária do 6º Bimestre de 2023. Outro ponto que falta é a justificativa para a não execução financeira do valor mínimo das emendas de bancada estadual em 2023.

A aplicação de recursos em projetos de irrigação no Semiárido e outros relacionados à agricultura familiar nas regiões nordeste e centro-oeste não foi devidamente demonstrada. Por fim, o TCU identificou que as informações sobre metas operacionais da administração pública federal nas diretrizes orçamentárias do exercício de 2023 são insuficientes.

____RECOMENDAÇÕES AO PODER EXECUTIVO FEDERAL

À Controladoria-Geral da União, o TCU faz duas recomendações. A primeira é inserir tabela com o demonstrativo do cumprimento das metas de resultado primário para os Orçamentos Fiscal e da Seguridade Social e para o Programa de Dispêndios Globais.

A outra recomendação é incluir na prestação anual de contas as informações relativas ao represamento de limites financeiros dos órgãos e entidades que seguem os cronogramas de pagamento estabelecidos em decretos sobre a programação financeira e o cronograma de execução mensal de desembolso. Esse represamento se refere à acumulação ou reserva de recursos financeiros dentro de determinados limites estabelecidos.

Ainda sobre o represamento financeiro, o TCU traz recomendação à Casa Civil da Presidência da República. O órgão deve desenvolver normas, procedimentos ou instrumentos de gestão que auxiliem os órgãos e entidades. O objetivo é implementar controles internos para reduzir os níveis de represamento no contexto das unidades setoriais do Sistema de Administração Financeira Federal.

À Secretaria do Tesouro Nacional, o Tribunal recomenda que o Relatório Resumido de Execução Orçamentária do 6º Bimestre de 2023 reflita as definições da Lei Complementar 201/2023 e do Acórdão 2.338/2023-Plenário. Os textos se referem à apuração da aplicação mínima em ações e serviços públicos de saúde.

Por fim, o TCU recomenda ao Poder Executivo que aprimore os mecanismos de transparência sobre as informações de créditos ativos de devedores da União, inclusive os créditos garantidos, suspensos por decisão judicial e negociados.

____ALERTAS

O relatório do TCU alerta ao Poder Executivo sobre o não atendimento das disposições legais no momento da sanção de projetos de leis de concessão e ampliação de benefícios tributários que importaram em renúncia de receita, bem como no momento da implementação desses benefícios.

Outro alerta é que benefícios tributários aprovados por medidas legislativas sem a devida adequação orçamentária e financeira só podem ser efetivamente implementados se forem cumpridos os requisitos previstos no Ato das Disposições Constitucionais Transitórias (ADCT), na Lei Complementar 101/2000 e na LDO.

Veja abaixo alguns pontos destacados sobre a execução orçamentária

____DESONERAÇÃO DA FOLHA DE PAGAMENTO

A desoneração é uma política que substitui a contribuição previdenciária sobre a folha de pagamento de 17 setores por um percentual do faturamento bruto. A medida foi instituída em 2012, com o objetivo principal de fomentar a competitividade da indústria brasileira no mercado global. A perda tributária acumulada totaliza mais de R$ 148 bilhões em 12 anos.

Contudo, os dados mostram que o grupo amplo de atividades desoneradas apresentou retração no número de vínculos e no rendimento agregado entre 2015 e 2021, e que, por outro lado, as atividades não desoneradas expandiram o número de vínculos e a massa salarial. “Sem dúvida, o caso da desoneração da folha padece do mal comum aos gastos tributários em geral: causa a diminuição das receitas públicas, em situação de déficit fiscal, obrigando o governo a recorrer ao balcão da dívida, onde precisa pagar o alto preço dos encargos, sem que haja comprovação de que os resultados da política de incentivo valem a pena”, comentou o relator.

Em seu voto, o ministro apresentou sugestões para colaborar com a promoção do controle dos gastos da desoneração e garantir a sustentabilidade da política. Entre elas, a vedação de novas concessões de benefícios tributários (ou aumento dos já vigentes) enquanto perdurar o cenário de déficits primários, com a fixação de tal regra nas leis orçamentárias anuais.

Outra proposta, específica para a questão da desoneração da folha de pagamentos, é que sejam estabelecidas contrapartidas para as empresas beneficiadas, como a manutenção ou aumento do número de empregos formais, condicionando a continuidade do benefício ao cumprimento desse quesito.

____CENÁRIO MACROECONÔMICO

No cenário macroeconômico, o Produto Interno Bruto (PIB) cresceu 2,91% em relação ao ano anterior, o que gerou um total de R$ 10,9 trilhões na soma de todos os bens e serviços. O índice PIB per capita em 2023 foi de R$ 50.19, um aumento de 2,22% em relação a 2022.

A inflação atingiu 4,62%, uma queda em relação a 2022, que fechou o ano em 5,79%. Os setores de transporte, saúde e cuidados pessoais e habitação foram os que proporcionalmente mais impactaram a taxa de inflação em 2023. A taxa de juros Selic encerrou 2023 em 11,65%, uma pequena redução em relação a 2022 (13,65%).

Os níveis de emprego apresentaram melhora. A taxa de desocupação caiu de 9,5% em 2022 para 8,0%. O rendimento médio real anual de 2023 foi de R$ 3.017, maior que o dos anos anteriores.

____AUDITORIA NO BALANÇO GERAL DA UNIÃO

As auditorias nos componentes do balanço geral abrangeram os nove ministérios financeiramente mais significativos e o Instituto Nacional do Seguro Social (INSS). O volume fiscalizado foi de R$ 14,5 trilhões na perspectiva patrimonial. Na perspectiva orçamentária, o total fiscalizado foi de R$ 4,7 trilhões, que considera as despesas empenhadas e as receitas arrecadadas.

O TCU encontrou algumas distorções, como R$ 24,9 bilhões em relação ao ativo total. No passivo exigível, a distorção foi de R$ 2,8 bilhões. No que se refere ao patrimônio, houve distorção de R$ 76,8 bilhões no patrimônio líquido e R$ 9,9 bilhões no resultado patrimonial.

____DÍVIDA PÚBLICA

A Dívida Bruta do Governo Geral (DBGG) e a Dívida Pública Federal (DPF) aumentaram. Em relação ao PIB, a DBGG alcançou 74,3%, crescimento de R$ 854,4 bilhões, em termos nominais, em relação a 2022. A DPF passou de 59% para 60%.

____LIMITE DAS DESPESAS PRIMÁRIAS E REGRA DE OURO

Todos os órgãos e Poderes cumpriram o limite de despesas primárias. A Regra de Ouro foi cumprida com margem de suficiência de R$ 50,7 bilhões.

Previdência: O déficit conjunto dos regimes de previdência alcançou R$ 428 bilhões. A receita arrecadada foi de R$ 638 bilhões, enquanto as despesas foram cerca de R$ 1 trilhão. Os números representam aumento real de 9,1% no déficit em comparação a 2022.

Acesse a página da Prestação de Contas do Presidente da República

_____________________________________________

SERVIÇO

Leia a íntegra da decisão: Acórdão 1.124/2024 – TCU – Plenário

Processo: TC 010.005/2024-2.

Secom - CB/va

Atendimento ao cidadão - e-mail: ouvidoria@tcu.gov.br

Atendimento à imprensa - e-mail: imprensa@tcu.gov.br