TCU aprova pacote de normas voltadas à racionalização e simplificação de procedimentos

Sob a relatoria do ministro Vital do Rêgo, o plenário aprovou cinco normativos com o objetivo de automatizar, simplificar e ganhar efetividade em trâmites processuais

Por Secom

Resumo

Sob a relatoria do ministro Vital do Rêgo, o plenário aprovou cinco normativos com o objetivo de automatizar, simplificar e ganhar efetividade em trâmites processuais

O Tribunal de Contas da União (TCU) aprovou, sob a relatoria do ministro Vital do Rêgo, cinco novos normativos que pretendem automatizar, racionalizar e ganhar efetividade em trâmites processuais. As normas foram aprovadas na sessão plenária do dia 22 de abril.

RESOLUÇÃO-TCU 316/2020

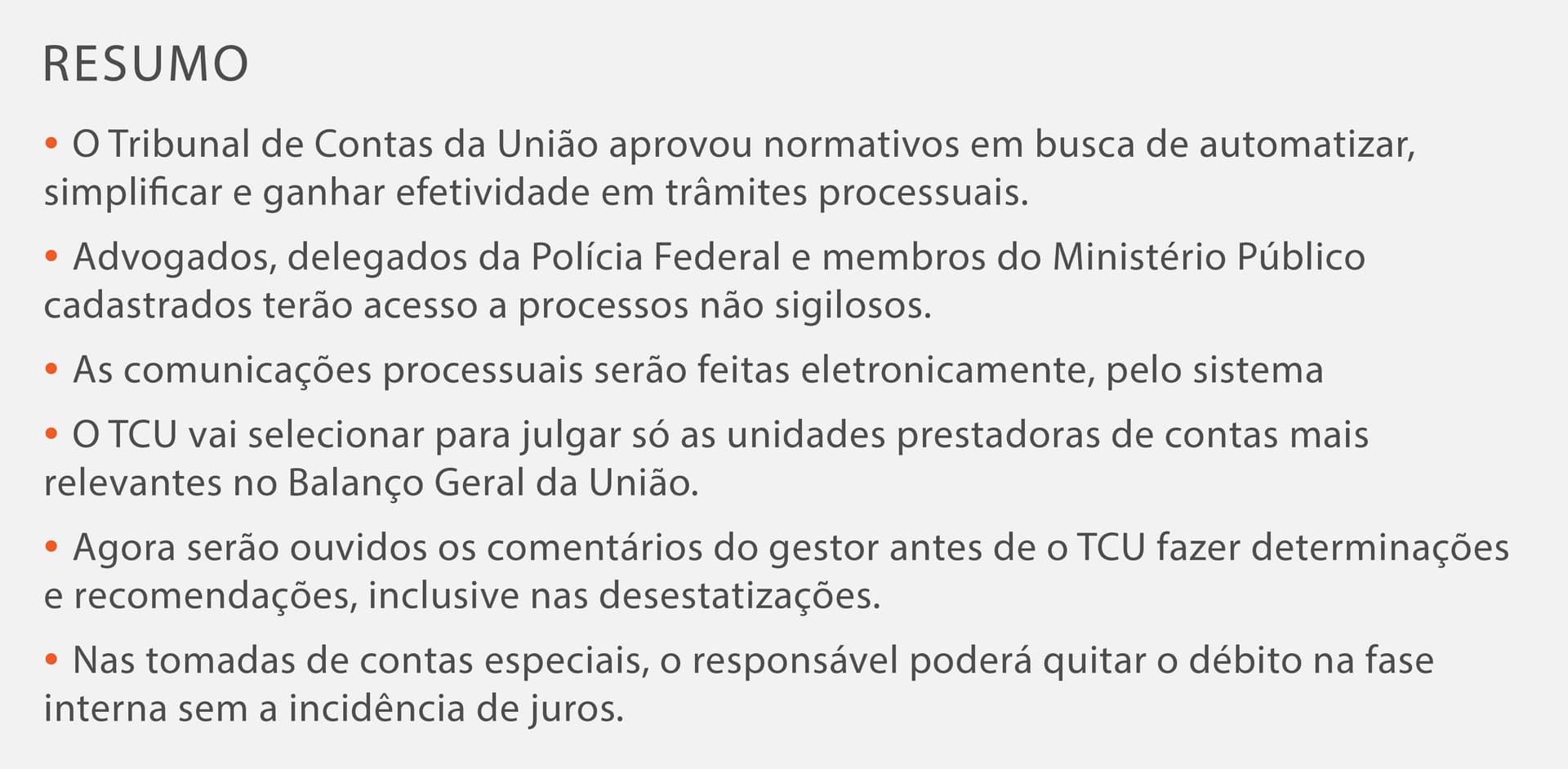

Um desses normativos é a Resolução-TCU 316, de 22/4/2020, que altera as Resoluções-TCU 170, de 2004, e 259, de 2014, e permite o acesso aos autos de processos não sigilosos a advogados, delegados da Polícia Federal e membros do Ministério Público previamente cadastrados. “Prevemos uma economia significativa, uma vez que não teremos de responder a cerca de 10 mil solicitações por ano”, comentou o ministro-relator Vital do Rêgo.

Ainda nessa linha de inovações, o Tribunal está promovendo a simplificação das comunicações processuais. A regra agora é que elas serão feitas eletronicamente. Os jurisdicionados serão notificados via sistema Conecta-TCU, sem papel, permanecendo, com isso, toda a cautela e segurança jurídica para a ciência do destinatário.

A comunicação digital com as partes e as unidades jurisdicionadas promoverá a redução dos custos de milhares de correspondências e, além disso, permitirá melhor acompanhamento dos processos e maior controle dos prazos e também das deliberações do TCU.

INSTRUÇÃO NORMATIVA-TCU 84/2020

Houve mudança também no âmbito das tomadas e prestações de contas anuais. Com a aprovação da Instrução Normativa-TCU 84, de 22/4/2020, as unidades prestadoras de contas (UPC) mais relevantes em termos de materialidade (valores mais altos) no Balanço Geral da União terão suas contas anualmente auditadas para fins de julgamento, o que significará número menor de unidades jurisdicionadas que deverá formalizar processo de prestação de contas ao TCU para fins de julgamento. Essas unidades serão definidas pelo Tribunal em decisão normativa.

As demais UPC poderão ter instaurado processo de tomada de contas a qualquer tempo, com julgamento imediato, se forem comunicados pelo controle interno ou identificados diretamente pelo controle externo quaisquer indícios de irregularidades que individualmente ou em conjunto sejam materialmente relevantes ou que apresentem risco de impacto relevante na gestão.

O TCU ganha, assim, mais agilidade na análise das tomadas de contas, pois tratarão apenas de fatos específicos, e celeridade no julgamento, uma vez que serão apreciadas independentemente das prestações de contas, eliminando a necessidade de sobrestamentos.

Todas as UPC vão disponibilizar seus relatórios de gestão, demonstrativos contábeis e certificados de auditoria para toda a sociedade em seus portais na internet, além de outras informações, periodicamente atualizadas, sobre o planejamento e a gestão, incluindo os principais objetivos, metas e resultados e, quando existentes, indicadores de resultado e impacto, com indicação dos valores alcançados no período e acumulado no exercício, de modo a demonstrar como a UPC gera valor público no presente e a capacidade de continuidade em exercícios futuros.

Isso permitirá que o TCU promova a fiscalização contínua de pontos previamente selecionados da gestão das UPC e também democratizará o acesso às informações relativas à prestação de contas aos diversos atores que possam ter interesse nesse tipo de informação, fortalecendo o controle social.

As unidades prestadoras de contas deverão promover as adaptações necessárias para garantir o cumprimento da nova norma para as contas anuais do exercício que se encerra na data de 31/12/2020, até a data de 31/3/2021.

RESOLUÇÃO-TCU 315/2020 e INSTRUÇÃO NORMATIVA 86/2020

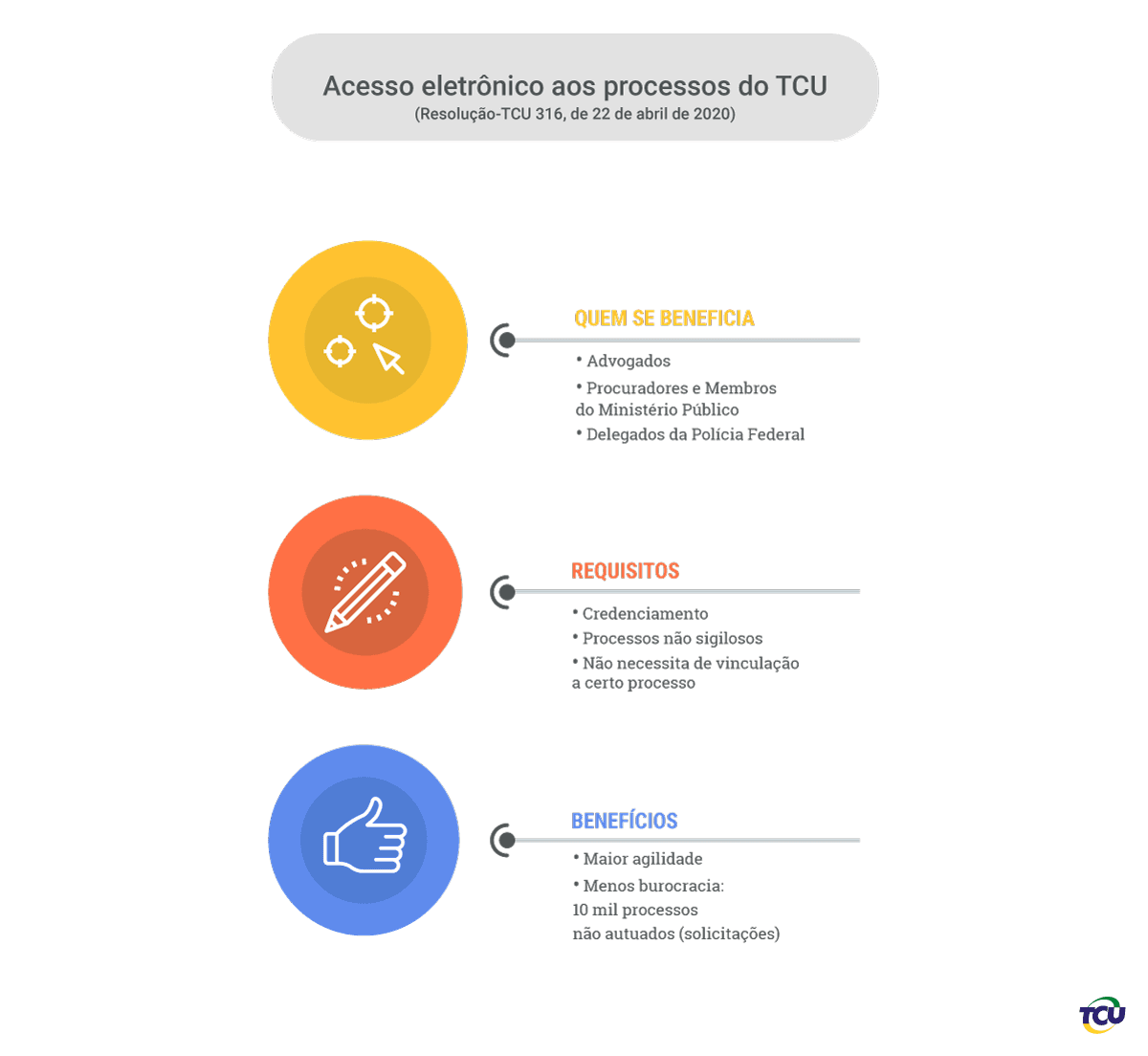

Outra inovação aprovada é relativa às deliberações do TCU. A regra agora é que a unidade técnica deverá ouvir os comentários do gestor antes de propor determinações e recomendações, inclusive no caso dos processos de acompanhamento de desestatização. O objetivo é adequar os procedimentos da Corte de Contas às normas de auditoria nacionais e internacionais e, ainda, racionalizar o uso dos instrumentos de determinação, recomendação e ciência, ampliando sua eficácia e permitindo o monitoramento das deliberações mais relevantes e que demandem cumprimento imediato.

“Os comentários do gestor poderão nos apontar riquíssimas contribuições, tais como custos excessivos e questões práticas como carência de pessoal para implementar as deliberações do TCU. Dessa forma, nossas decisões poderão ser mais objetivas e concisas. Deveremos focar naquilo que seja mais importante e assegurar a imparcialidade, objetividade e completude dos nossos trabalhos, inclusive nas desestatizações”, explicou o ministro Vital do Rêgo, relator do processo no Tribunal de Contas da União.

INSTRUÇÃO NORMATIVA 85/2020

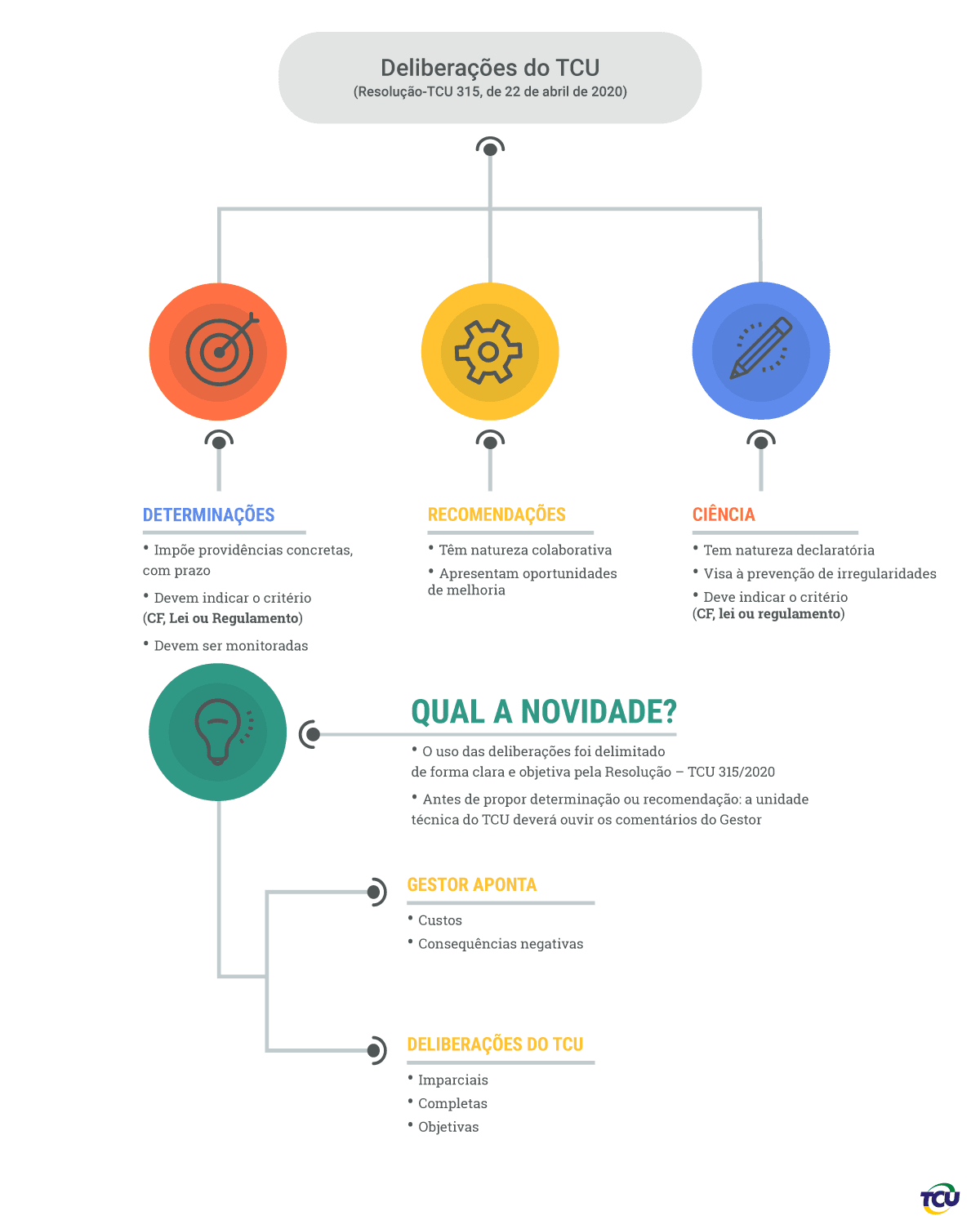

As regras relativas às tomadas de contas especiais (TCE) também foram alteradas. Agora, os débitos apurados poderão ser pagos sem juros ainda fase interna. Esse eventual pagamento poderá ser feito ainda no órgão ou entidade que apurou o desvio e sofrerá apenas a atualização monetária. A Lei Orgânica do TCU é que permite o pagamento sem a incidência de juros, desde que se comprove a boa-fé do responsável.

Caso haja pagamento do débito na fase interna, será dada quitação provisória ao responsável. Depois, ao julgar processo da TCE, o Tribunal de Contas da União é quem deve avaliar se houve boa-fé do gestor e se não houve outras irregularidades. Se não for comprovada a boa-fé, os juros deverão ser pagos, atualizados desde o evento que gerou o dano ao erário.

O valor do débito também vai ser conferido pelo TCU no julgamento da tomada de contas especial. Caso tenha sido pago a menor, terá de haver pagamento da diferença pelo responsável. Se o débito foi pago a maior, o responsável poderá usar o próprio acórdão do Tribunal para buscar ressarcimento no órgão ou entidade de origem.

Leia a íntegra das decisões do Plenário: Acórdão 1.004/2020 (IN 84); Acórdão 1.005/2020 (Resolução 315); Acórdão 1.006/2020 (IN 85); Acórdão 1.007/2020 (IN 86); e Acórdão 1.008/2020 (Resolução 316).

Processos: TC 039.922/2019-7; TC 039.923/2019-3; TC 039.924/2019-0; TC 039.925/2019-6; e TC 039.926/2019-2.

Serviço:

Sessão: 22/04/2020

Secom – ed/pn

Atendimento à Imprensa - telefone: (61) 3527-5060 - e-mail: imprensa@tcu.gov.br

Informações sobre comunicações processuais - telefone: (61) 3527-5234, das 13h às 17h / e-mail: cidadao@tcu.gov.br

Informações sobre prestações de contas anuais - e-mail: contas@tcu.gov.br

Informações sobre tomadas de contas especiais - e-mail: secextce@tcu.gov.br